一)骗术演化

网络还未诞生的时候,行骗手段极其匮乏,无非是以神鬼之名诓骗一些无知草民,任凭你才华绝艳,天赋异禀,也只能行骗一隅之地,并且随时有被打断狗腿的可能。

只有三百年一出的惊世奇才,方可偷天换日,窃国窃民。

几千年的神鬼诓骗术在工业革命机枪大炮的冲击下,越发势微,骗界人才日益凋零。

网络出现后,打破时空限制,骗界再次崛起,原来行骗可以如此简单,随便编个由头,泱泱亿万计的群众就会主动将钱送给骗子。

在微信支付还未诞生,支付宝只是二流小企业,网银都不普及的年代,横在骗子和群众之间的问题只有一个,如何支付?

第一代玩法是SP扣话费,诱导群众发指定的短信,从对方的手机话费扣钱,运营商会抽佣15%~50%,真正到骗子手里的钱已经不多了。

第二代玩法是储值卡,当年到处都在卖移动充值卡、骏网一卡通、盛大一卡通…这些原本只能充游戏币和话费,由于当时许多人没有支付宝、银行卡,充值卡就扮演了网络转账的媒介。50元面值的卡,骗子能到账45元,交易成本普遍在10%以上。

只有骗子才能承受如此高的交易成本!

经过漫长的时间,第三方支付崛起,线上交易成本无限降低,才有了今天的网络经济,各个行业都从中得利。

但是,微信/支付宝等第三方支付接口只给企业开放,并且会审查内容,费率普遍是0.6%~1.2%;

个人正规行业、灰色行业都无法接入在线支付。

1.2%的费率依旧让很多行业难以承受。

有需求就有买卖,第四方支付、免签接口、发卡平台应运而生,此项目已经存在多年,潜在市场价值数以亿计,利润可观,后期躺赚。

为了避免被和谐,哥哥只在法律允许的范围内写。

二)暴利的发卡平台

* 预期利润

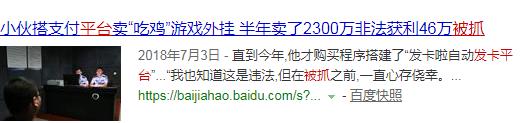

这是哥哥搜到的唯一被抓案例,初中学历,单人运营了5个月,以销售外挂为主,资金流水2300万,赚46万。

软件激活码、游戏CDK、各类网站VIP卡密、各个网站的小号、各种视频教程下载地址… 只要是虚拟产品,都可以通过发卡平台出售。

商家零门槛入驻发卡平台,并上架产品,对外宣传。

客户购买,发卡平台自动发货,赚2%的佣金。

只要商家出单,平台就有收入,后期什么都不用做,每月就有源源不断的收入。

举个栗子,只需有100个正常的商家,每个商家每月只卖3000元,平台月流水30万,收佣金6000元,减掉一切成本,净利润3000+。积累1000个商家,月躺赚3万以上。

项目的核心是开发足够多的商家!

* 釜底抽薪

开发新客户太麻烦了,不如直接挖墙脚!

1. 先搜加各发卡平台的客户群。

2. 登录Q群官网,批量导出群成员Q号:https://qun.qq.com/member.html

3. 用软件批量筛选Q号是否开通微信,通过微信、QQ、群邮件等方式,给自己的平台宣传。

以上只是常规思路,太过平庸,最多只能赚的辛苦钱。

想要暴利,还得从大商家入手,1个大商家带来的利润能碾压100个普通小商家,这才是收入的来源。

《发卡平台通用漏洞测评》无极领域年初的这篇被全网转载。

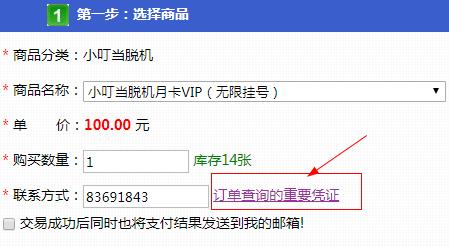

发卡平台的业务逻辑决定,用户无需注册就能购买,如下图:

联系方式可以查询订单内容,只要买家足够多,必然有人会在联系方式的地方,随便填写“123456”,这个世界总有一部分是蠢货,这是概率问题。

所以!我们随便打开某个发卡平台,用联系方式查询订单,就能查到敏感信息。

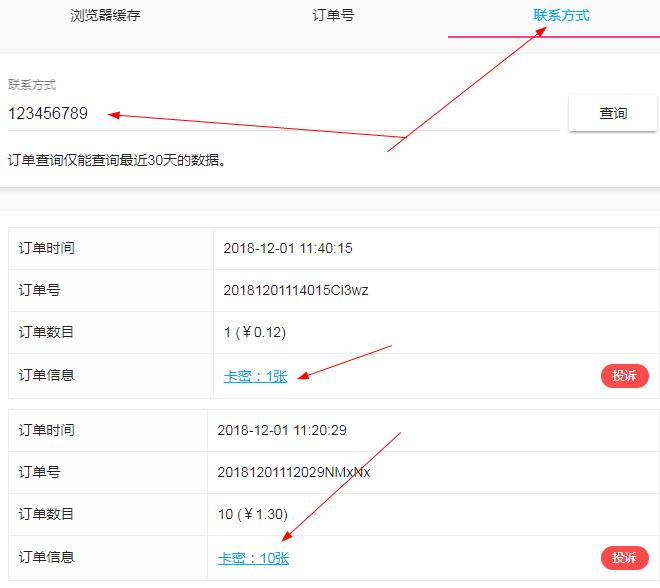

假如有1%的蠢货会在联系方式的地方填写“123456789”,我们用“123456789”在平台查到每天有5条订单,能算出这个商家每天的真实订单应该是500个。

通过客单价,能成功估算出商家的收入。

大部分发卡平台,都能用订单号获取商家的联系方式。

挖100个这样的大商家,就赚大了。

如何挖大客户?

利诱!

这个世界上没有绝对的忠诚,只要有足够大的诱惑,背叛只是时间问题。

利诱原则:低成本,高价值。

《反逻辑式暴利》无极领域这篇写过论坛发帖,免费帮对方发100篇软文,反正几乎零成本。

免2个月佣金,够诚意吧,反正几乎零成本。

送全套营销软件,反正几乎零成本。

《情感控钱术》,人人皆受制于情感,用情感术搞定对方。

* 源头活水

哥哥这种懒癌晚期,当然会想出更省心的方法。

国内大部分网站都是WordPress、discuz这两套源码做的,每月还会新增数以万计的网站,卖视频教程、卖邀请码、卖VIP激活码…是站长的普遍需求。

开发类似的插件,免费下载,免费对接自己的发卡平台,躺着不动,客户就会源源不断。

* 追热点!

此玩法,效果逆天。

2016年手机免流量技术火了,几个大神开发出全套技术,小白直接就能上手,短时间出现无数免流平台,所有做免流的人都在用发卡平台出售免流激活码。

此时如果和这几个技术大神合作推广,月流水轻松破千万,月净利润6位数起。

三)第四方支付与免签

所有使用在线支付的应用都绕不开支付接口!

主流支付接口只给正规企业开通,个人和其他灰色行业都无法接入,所以才会诞生第四方支付和免签。

第三方支付介于银行和用户之间,如微信钱包、支付宝。

第四方支付介于第三方支付和用户之间。

第四方支付集合了其他三方支付平台,如支付宝、微信、百度钱包…,用户和第四方支付平台结算,第四方支付平台和其他第三方支付平台结算。

对个人来说,零门槛就能对接第四方支付。

对商家来说,用第四方支付,一次就能搞定多个平台的支付接口,更加省心。

但第四方支付毕竟不是大平台,有跑路的风险,许多平台都靠给赌博等违法网站提供支付接口盈利。

免签约支付接口的资金直接进个人账户,没有跑路风险。

以支付宝举例,正常的支付接口业务流程:

1. 网站集成支付宝在线支付接口;

2. 买家用支付宝付款;

3. 支付宝收到钱后,会主动给网站说,钱已经收到了 ;

4. 网站知道钱已经到账,于是自动给买家发货。

正常情况,个人支付宝没有第3步的功能,个人支付宝收到钱后,并不会主动通知网站已经收到钱了。

免签接口则能实现这种功能,先给网站集成特定的支付接口,用户使用特定的软件登录自己的个人支付宝,软件自动扫描收款记录,软件发现收到钱了,就主动发消息给网站,已经到账了,可以给买家发货了。

免签约支付的唯一缺点是可能会掉单,但优点很明显,零门槛,零成本,人人都能使用。

免签支付平台的费率一般是1%~2%,用户提前预存手续费即可开通。

支付平台的业务范围极广,普天之下,都是潜在客户。

《虚拟帝国 人财两得 10万人帮你赚钱的模式》这篇写的彩虹代刷模式,全网数十上百万个代刷平台的分站都需要支付接口,而他们又没有资格申请官方接口,只能使用第四方支付或个人免签约接口,资金流水绝对超越想象。

四)致命的风险

以上所写,均流行多年,绝对的老项目,淘宝能买到现成的源码。

主要风险是同行之间互相DDOS攻击,互相举报…

但真正致命的风险是人性!

哥哥经历过太多跑路的发卡平台,也见过太多平台死在违法上,一个正常人看着平台每天十几万的流水,几乎都会被动摇。

胆小的偷着扣量,胆大的跑路,急功近利的接入违法产品…

每个人都觉得自己是最幸运的,最终没人走运。

— 完 —

微信公众号:无极领域

个人网站:http://1230.la

微博ID:wujiyyy

转载请保留出处:无极领域 » 支付类项目攻略 后期躺赚

全品类 新手起盘暴利通杀法(上)

全品类 新手起盘暴利通杀法(上) 天罚 之 十八线暴利科技赚法

天罚 之 十八线暴利科技赚法 割韭菜 理财暴利攻略 阳光正义

割韭菜 理财暴利攻略 阳光正义 双十一赚钱攻略 日赚100000+

双十一赚钱攻略 日赚100000+ 时间差 无尽暴利赚钱项目

时间差 无尽暴利赚钱项目

一个广告引发的血案 漏洞套利项目

一个广告引发的血案 漏洞套利项目 大道甚夷 盘圈骗钱术

大道甚夷 盘圈骗钱术